|

|

|||||||

När oljebolagen går sämre än index blir det krig i Mellanöstern |

|||||||

| Jonathan Nitzan och Shimshon Bichler | |||||||

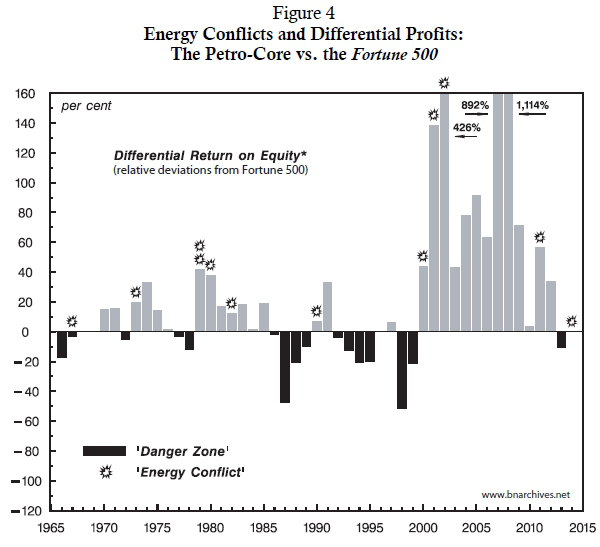

| . | Sammanfattning År 2013 föll, för första gången sedan 1999, de stora oljebolagens vinster och möjligheter till utdelning på insatt kapital till en nivå som var lägre än för andra bolag - i den här analysen genomsnittet för de 500 största amerikanska bolagen (Fortune 500). Denna situation, med lägre relativ utdelning på insatt kapital i oljebranschen än i andra bolag, kallar Jonathan Nitzan och Shimshon Bichler för en "Danger Zone" och i likhet med andra tidigare sådana (1967, -73, -79, -80, -82, 1990-91, 2000, -01, 2002-03, -11) utbryter en "Energy Conflict" som återställer högre utdelning på oljekapital än Fortune-indexet; i extremfallet 1 114 procent högre utdelning (2008, se diagrammet).

Den nära kopplingen mellan en sämre utdelning på oljekapital än index (och de intressen som då hotas) och väpnad konflikt i Mellanöstern bildar, tillsammans med ytterligare två förhållanden ett illavarslande scenario för regionen, och inte bara för den. De två andra förhållandena är: - att "dominant kapital" - stora bolags och bankers kapital - fortsätter att lita till stagflation för att kompensera för utebliven kapitaltillväxt genom bolagsfusioner (se även artikeln Har kapitalisterna råd med en återhämtning?) - att kapitalister världen över har behov av inflation för att avvärja risken för att skulder blir dyrare att ha, skaffa sig eller återbetala. Ett högt och inflationsdrivande oljepris är med andra ord ett starkt intresse inte bara för oljekapitalet. Jonathan Nitzan och Shimshom Bichler, båda forskare i politisk ekonomi, utgår i sina analyser från begreppsapparaten de utvecklat i boken Capital as Power (fritt tillgänglig på bnarchives). Läs artikeln (engelska)

Jonathan Nitzan är professor i Political Economy vid York University, Toronto, Canada. Shimshon Bichler undervisar i politisk ekonomi vid flera israeliska universitet. |

. |

|

||||

|

|

|||||||